一、項(xiàng)目背景

某設(shè)計(jì)集團(tuán)成立于2018年����,是由原來(lái)的幾個(gè)事業(yè)單位轉(zhuǎn)企改制整合而來(lái),作為國(guó)資委直管的一級(jí)企業(yè)�����。轉(zhuǎn)企改制后�����,新的單位面臨較大的發(fā)展壓力�����,主要原因是一方面轉(zhuǎn)為國(guó)有企業(yè)后����,歸屬?lài)?guó)資委管理,面臨國(guó)資委的考核要求����,必須要發(fā)展;另一方面���,在原有事業(yè)單位體制下�����,單位的業(yè)績(jī)出現(xiàn)較大的下滑�,同時(shí)內(nèi)部管理也存在較多的短板�����,管理已經(jīng)難以支撐業(yè)務(wù)的發(fā)展��,因此管理方面也急需快速規(guī)范和提升。此外�,事業(yè)單位轉(zhuǎn)企改制后,人員的思想觀念也需要一段時(shí)間來(lái)適應(yīng)和轉(zhuǎn)變���。在這種背景下���,攀成德與客戶(hù)開(kāi)展合作,工作內(nèi)容包括戰(zhàn)略梳理���、內(nèi)部組織架構(gòu)與職業(yè)體系優(yōu)化��、薪酬考核體系優(yōu)化三個(gè)主要的咨詢(xún)模塊�����。本文重點(diǎn)介紹薪酬激勵(lì)體系如何設(shè)計(jì)���,以確保薪酬激勵(lì)體系能夠充分發(fā)揮指揮棒的作用。

二�、客戶(hù)薪酬激勵(lì)方面存在的主要問(wèn)題

(一)平均現(xiàn)象嚴(yán)重���。無(wú)論是業(yè)務(wù)部門(mén)還是管理部門(mén)�,在內(nèi)部分配方面均存在較為明顯的平均現(xiàn)象���,業(yè)務(wù)部門(mén)沒(méi)有明確的分配規(guī)則���,分配的主觀性過(guò)大,導(dǎo)致業(yè)績(jī)突出的優(yōu)秀員工“被平均”�,與之相對(duì)應(yīng),業(yè)績(jī)一般的員工則存在“搭便車(chē)”的現(xiàn)象���。管理部門(mén)一般員工都是統(tǒng)一一個(gè)系數(shù)�,也沒(méi)有體現(xiàn)工作的難易程度以及重要程度����。

(二)激勵(lì)導(dǎo)向不明確��。薪酬激勵(lì)僅僅根據(jù)工作量有基本的考慮�����,難以體現(xiàn)其在工作質(zhì)量���、客戶(hù)服務(wù)�����、業(yè)績(jī)與管理提升等方面的引導(dǎo)作用���。

?��。ㄈ┬匠杲Y(jié)構(gòu)不合理。對(duì)注冊(cè)補(bǔ)貼�、專(zhuān)項(xiàng)激勵(lì)等方面的內(nèi)容設(shè)計(jì)較少或規(guī)則不合理。

?�。ㄋ模┬匠旯芾聿灰?guī)范��。薪酬分配細(xì)則�、薪酬的晉升、薪酬的發(fā)放等方面都缺乏明確的規(guī)則�。

三、設(shè)計(jì)職業(yè)發(fā)展體系為薪酬體系優(yōu)化奠定基礎(chǔ)

?��。ㄒ唬┩晟坡殬I(yè)發(fā)展體系設(shè)計(jì)(如圖1)���,實(shí)現(xiàn)單位要求與員工訴求的結(jié)合。

根據(jù)單位規(guī)模以及業(yè)務(wù)開(kāi)展情況設(shè)置職業(yè)發(fā)展通道,為員工提供更多的職業(yè)發(fā)展機(jī)會(huì)��,打破員工晉升的天花板���。

圖1:XX規(guī)劃集團(tuán)職業(yè)發(fā)展體系

(二)推行項(xiàng)目經(jīng)理負(fù)責(zé)制���,給予設(shè)計(jì)人員更多發(fā)展與晉升的機(jī)會(huì)��。

根據(jù)單位的業(yè)務(wù)開(kāi)展需要���,推行項(xiàng)目經(jīng)理負(fù)責(zé)制,一方面提升項(xiàng)目運(yùn)行的效率和效益�����,另一方面給以設(shè)計(jì)人員更多的發(fā)展機(jī)會(huì)���。

明確了項(xiàng)目負(fù)責(zé)人的任職資格�����。例如��,A類(lèi)項(xiàng)目的項(xiàng)目負(fù)責(zé)人需要擔(dān)任B類(lèi)項(xiàng)目的項(xiàng)目經(jīng)理5次及以上��,參與過(guò)5次及以上A類(lèi)項(xiàng)目的設(shè)計(jì)工作�,且具有設(shè)計(jì)相關(guān)執(zhí)業(yè)資格/中級(jí)及以上技術(shù)職稱(chēng),8年以上的工作經(jīng)驗(yàn)���。

明確了項(xiàng)目負(fù)責(zé)人的晉升和降級(jí)規(guī)則���。例如,連續(xù)兩年績(jī)效考核為D或出現(xiàn)重大質(zhì)量問(wèn)題以及出現(xiàn)客戶(hù)投訴等事由的��,由集團(tuán)研究后予以降級(jí)�,三年內(nèi)不得晉升至上一層級(jí)項(xiàng)目負(fù)責(zé)人。

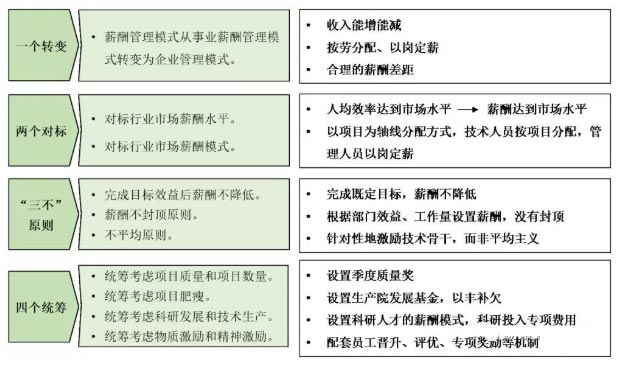

四��、明確薪酬導(dǎo)向����,確定薪酬改革的總體思路

(一)建立薪酬優(yōu)化的“一二三四”原則(如圖2)��,抓住核心���,明確優(yōu)化思路���。

圖2:薪酬優(yōu)化的“一二三四”原則

?����。ǘ┡c職業(yè)體系相匹配�����,合理設(shè)置固定部分的薪酬標(biāo)準(zhǔn)。

總體固定部分水平不低于原有標(biāo)準(zhǔn)�����,確保薪酬改革后原有的固定部分標(biāo)準(zhǔn)總體不降低�,但不代表所有人員的固定部分都會(huì)提高。

固定部分薪酬與職業(yè)發(fā)展體系相匹配���,固定部分的薪級(jí)�、薪檔與職業(yè)發(fā)展體系一一對(duì)應(yīng)���,隨著職業(yè)發(fā)展體系的變化����,薪酬部分也隨之變化。

保障日常生活�,固定部分要基本能保障員工的日常生活支出,特別是要考慮員工當(dāng)前房貸�����、車(chē)貸等方面的支出�,因此固定部分不能過(guò)低。

與行業(yè)趨勢(shì)與區(qū)域特點(diǎn)相結(jié)合�����,固定部分需要考慮當(dāng)前行業(yè)的薪酬發(fā)展趨勢(shì)同時(shí)也需要考慮區(qū)域收入水平因素��。

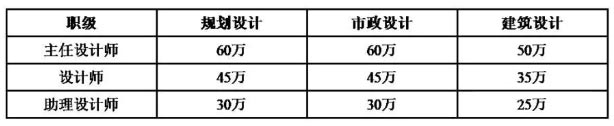

?��。ㄈ┰O(shè)置固定部分薪酬管理規(guī)則�,加強(qiáng)薪酬支付管理��。

設(shè)置了不同級(jí)別設(shè)計(jì)人員的最低產(chǎn)值要求(如圖3):

圖3:不同級(jí)別設(shè)計(jì)人員的最低產(chǎn)值要求

實(shí)際完成數(shù)低于最低標(biāo)準(zhǔn)�,按照實(shí)際完成比例發(fā)放崗位工資,不影響項(xiàng)目獎(jiǎng)金的發(fā)放�。

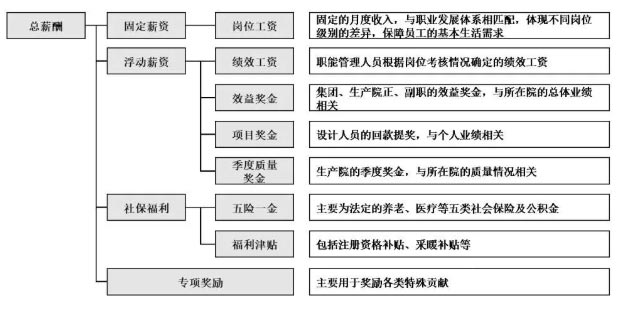

(四)薪酬結(jié)構(gòu)方面����,在傳統(tǒng)的薪酬構(gòu)成的基礎(chǔ)上����,增設(shè)季度質(zhì)量獎(jiǎng)和專(zhuān)項(xiàng)激勵(lì)��,用于定向的激勵(lì)(如圖4)��。

圖4:薪酬結(jié)構(gòu)圖

季度質(zhì)量獎(jiǎng)主要考核質(zhì)量完成情況���,考核合格發(fā)放一個(gè)月的崗位工資���,如果部門(mén)考核不合格�,則部門(mén)員工季度質(zhì)量獎(jiǎng)上繳集團(tuán),用于業(yè)務(wù)建設(shè)及專(zhuān)項(xiàng)獎(jiǎng)勵(lì)�。

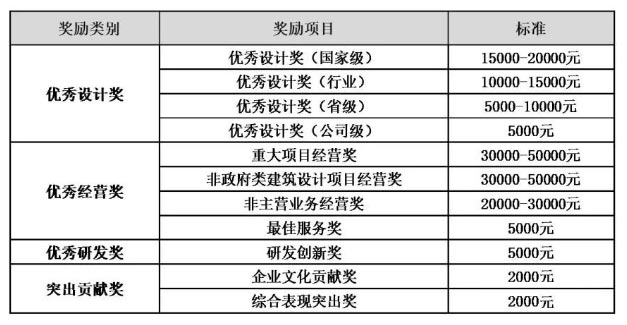

完善專(zhuān)項(xiàng)獎(jiǎng)勵(lì),提高激勵(lì)的精準(zhǔn)度(如圖5)��。

圖5:專(zhuān)項(xiàng)獎(jiǎng)勵(lì)設(shè)計(jì)

?。ㄎ澹┮罁?jù)設(shè)計(jì)行業(yè)的規(guī)則,完善集團(tuán)一級(jí)分配管理���,保證集團(tuán)目標(biāo)能夠分解落實(shí)到各個(gè)部門(mén)/板塊�。

依據(jù)行業(yè)管理,完善院所經(jīng)濟(jì)技術(shù)承包責(zé)任制����,明確一級(jí)分配的核算規(guī)則。

將集團(tuán)的整體目標(biāo)進(jìn)行分解�����,通過(guò)目標(biāo)責(zé)任書(shū)的形式分解到各個(gè)部門(mén)/板塊���,確保人人背指標(biāo)��。

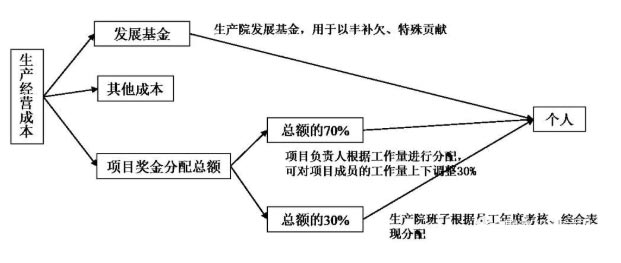

?���。┥a(chǎn)部門(mén)內(nèi)部分配方面����,建立以項(xiàng)目為主線(xiàn)的分配規(guī)則(如圖6),確保分配規(guī)則清晰��、透明���,激勵(lì)及時(shí)���。

圖6:生產(chǎn)部門(mén)內(nèi)部分配規(guī)則

?�。ㄆ撸﹥?yōu)化關(guān)鍵人員的薪酬模式��,進(jìn)一步提高薪酬的激勵(lì)作用���。

業(yè)務(wù)部門(mén)負(fù)責(zé)人的薪酬直接與所在部門(mén)的效益關(guān)聯(lián),采用部門(mén)收入的一定比例直接提獎(jiǎng)的方式���,進(jìn)一步提高負(fù)責(zé)人的積極性��,此外部門(mén)負(fù)責(zé)人不再?gòu)闹苯禹?xiàng)目中提獎(jiǎng)���,引導(dǎo)其關(guān)注部門(mén)的整體效益增長(zhǎng)。

管理部門(mén)正副職的獎(jiǎng)金與一線(xiàn)平均獎(jiǎng)金關(guān)聯(lián)����,對(duì)于一般的崗位��,采用市場(chǎng)化定薪的方式���,實(shí)現(xiàn)以崗定薪�����,合理體現(xiàn)薪酬差距���。

對(duì)于總工�、副總工��,對(duì)于生產(chǎn)工作依據(jù)內(nèi)部分配規(guī)則執(zhí)行��,對(duì)于技術(shù)管理��、科研創(chuàng)新工作采用模擬項(xiàng)目產(chǎn)值的方式計(jì)算��。

對(duì)于培育業(yè)務(wù)人員���、科研人員����,起步階段采用收入保底的機(jī)制�,業(yè)務(wù)成熟后,逐步降低保底的比例���,提高激勵(lì)的占比��。

五�����、總結(jié)

薪酬改革是內(nèi)部管理改革的核心所在�����,做薪酬體系調(diào)整�,要明確調(diào)整的思路和重點(diǎn),導(dǎo)向一定要簡(jiǎn)單�、直接、明了�����,并且能夠清晰地傳導(dǎo)給各級(jí)人員����,不能兼顧太多的內(nèi)容。此外����,薪酬的具體策略方面�����,要能夠靈活運(yùn)用獎(jiǎng)與罰、全面與專(zhuān)項(xiàng)����、及時(shí)兌現(xiàn)與考核兌現(xiàn)的舉措。最后�����,薪酬激勵(lì)一定是全面激勵(lì)的概念�,除了物質(zhì)激勵(lì)外,還需要跟職業(yè)晉升�、非物質(zhì)激勵(lì)等方面結(jié)合起來(lái),才能更好的發(fā)揮激勵(lì)作用��。